Az aranybefektetés volt a király az 1970-es években...

A LEGENDÁSAN KÜLÖNC véleményéről híres Marc Faber befektető szerint a jövő: végtelenül növekvő államadósság Amerikában, a FED által nyomtatott pénz miatt - írja Steve Sjuggerud a Daily Wealth nevű e-újságjában. A Bloombergnek adott múlt heti interjúja:

"A piacon Obama újraválasztását követően legalább 50%-os esésnek kellene lennie..."

"Szerintem Mr. Obama egy katasztrófa nem csak az üzleti világnak, hanem az Egyesült Államok számára is...Nem mintha Mr. Romney sokkal jobb lenne... Mindenkinek ott van a háttérben Mr. Bernanke, aki a mesterségesen alacsonyan tartott kamatlábakkal lehetővé teszi, hogy az államadósság lényegében a végtelenségig nőjön.

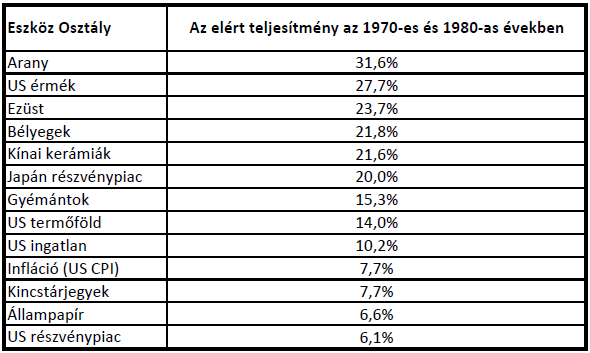

Faber szerint a FED politikájának az elkerülhetetlen végeredménye: az infláció. Bár lehet, hogy nem értünk egyet ezzel a nézettel, mindazonáltal Ő jobban ismeri a pénzügyi történelmet. 2002-ben írt könyve - a Holnap aranya - tartalmaz egy különösen fontos táblázatot, amely azt szemlélteti, hogy az egyes eszközosztályok ekkora teljesítményt értek el a masszív infláció idején az 1970-es évek közepétől az 1980-as évek közepéig. Íme:

Tanulságos, nemde? Ez sok fontos dologra felhívja a figyelmet az inflációval és a befektetésekkel kapcsolatban, amelyeket érdemes napjainkban is figyelembe venni:

- - Az Amerikai kötvényeknek és részvényeknek nem sikerült lépést tartani az inflációval

- - Az igazi - bevételt generáló - eszközök, mint a termőföld és ingatlan, messze lekörözték az inflációt

- - Az arany volt a király és az ezüst sem volt nagyon lemaradva

- - A High-End gyűjtők is nagyon jól jártak (érme, bélyeg)

A fenti táblázat kakukktojása a japán részvénypiac. Ez az elem nem szerepelt Faber könyvében, itt mégis meg kellett említenem. Anno a japán tőzsde jobban hasonlított egy fejlődő ország piacára, és nem követte az amerikai piac mozgását. Ez a piac 20%-ot emelkedett egy éven belül (osztalék nélkül).

Remélem, hogy látjuk majd a fejlődő országok tőzsdéit jól teljesíteni, ha ismét felüti fejét az infláció. Különösen azokra gondolok, amelyek nem követik az amerikai tőzsde mozgásait, mint anno a japán tőzsde viselkedett a ’70-es években. Az indiai tőzsde lehet az egyik jó példa, a korábban említett okok miatt. Sok befektetővel beszéltem az elmúlt héten: vezérigazgatóktól kezdve, hatalmas cégóriások vezetőin keresztül egyéni befektetőkig. Mindannyian tartanak az inflációtól, azonban jó megoldást egyikőjük sem tudott a problémára.

Azt gondolom, hogy a fenti táblázat jó kiindulópont lehet egy napjainkban egyre rosszabbra forduló inflációs környezetben is…

(Forrás: http://goldnews.bullionvault.com)

(Köszönet a fordításért: M.M.-nak)

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.